第25屆全國大專校院會計菁英盃辯論比賽在國立台灣大學舉辦,今年的比賽辯題於領隊會議公開說明並經由參賽各校表決選出,第一題為大四生才學過的「公開發行公司之內部控制制度應每年由會計師出具審查意見」;第二題為「會計計量中公允價值比歷史成本更好」。

本屆比賽最大特色為政策性與價值性命題並陳,除針對具實務挑戰的政策議題進行論證;亦有觀念價值的激辯,考驗著參賽辯士除須具扎實的專業素養、清晰的表述能力外,亦須熟稔辯論技術與攻防。

歷經兩天緊湊的分組賽,由中正大學、政治大學、崑山科技大學與臺灣大學進入四強賽,戰況激烈,雙方辯士們勢均力敵、口若懸河;最後由地主隊臺灣大學抱得冠軍,崑山科技大學獲得亞軍;而在季殿之爭,則由政治大學奪得季軍,中正大學得到殿軍。而本次冠軍、亞軍及季軍隊伍,將代表臺灣於12月初前進大陸江西,參加由江西財經大學所主辦的2013海峽兩岸大學會計辯論邀請賽。

資料來源:今日新聞、會計研究月刊

會計師商法部落客 發表在 痞客邦 留言(0) 人氣()

| |

102-103年 |

104年起 |

| 個人 |

課稅方式 |

核實課稅:分開計稅、合併報繳 |

採核實課稅,但有下列情事亦可採設算課稅

104年起股票出售金額在新台幣(下同)10億元以上大戶課稅方式採「設算為主,核實為輔」【4/30前寄單繳納】 |

| 股票交易所得 |

課稅範圍 |

1. 當年度出售興櫃股票數量100,000股以上者

2. 初次上市、上櫃前取得之股票,於上市、上櫃以後出售者。但排除下列情形:

(1)屬101年12月31日以前初次上市、上櫃之股票

(2)屬承銷取得各該初次上市、上櫃公司股票數量在10,000股以下

3. 非中華民國境內居住之個人

4. 未上市未上櫃股票 |

1. 當年度出售興櫃股票數量100,000股以上者

2. 初次上市、上櫃前取得之股票,於上市、上櫃以後出售者。但排除下列情形:

(1)屬101年12月31日以前初次上市、上櫃之股票

(2)屬承銷取得各該初次上市、上櫃公司股票數量在10,000股以下

3. 當年度賣出金額10億元

4. 非中華民國境內居住之個人

5. 未上市未上櫃股票 |

| 稅率 |

15% |

1. 設算課稅:20%

2. 核實課稅:15% |

| 所得計算 |

■所得額=(出售收入-原始取得成本-必要費用)*持有期間優惠

■稅額=所得額*15% |

■核實所得額=(出售收入-原始取得成本-必要費用)*持有期間優惠

■稅額=所得額*15% |

■設算所得額=(出售金額-10億)*0.5%

■稅額=所得額*20% |

| 扣除額 |

無 |

無 |

| 長期優惠 |

1. 持股滿1年者,所得半數課稅

2. IPO股票於上市、上櫃以後繼續持有滿3年者,按所得1/4課稅 |

| 盈虧互抵 |

當年度自同一個人證券交易所得中減除,虧損不得後延。 |

| 證交稅 |

稅率不變 |

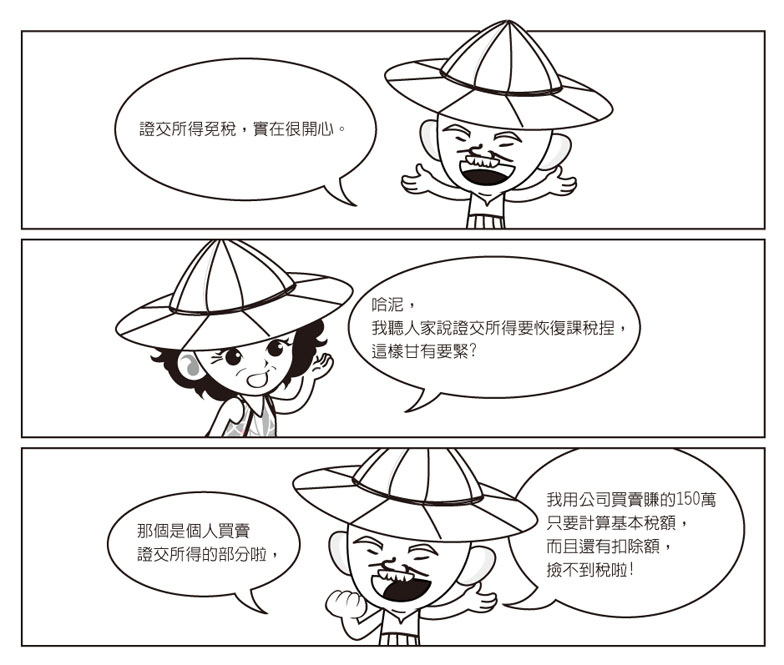

| 營利事業 |

1. 維持在最低稅負制課徵

2. 本國營利事業之證券、期貨及選擇權交易所得

3. 稅率12%~15%,採12%

4. 所得=出售收入-原始取得成本-必要費用

5. 扣除額50萬元

6. 持有滿3年以上,半數所得課稅

7. 盈虧互抵:當年度及以後5年 |

會計師商法部落客 發表在 痞客邦 留言(0) 人氣()

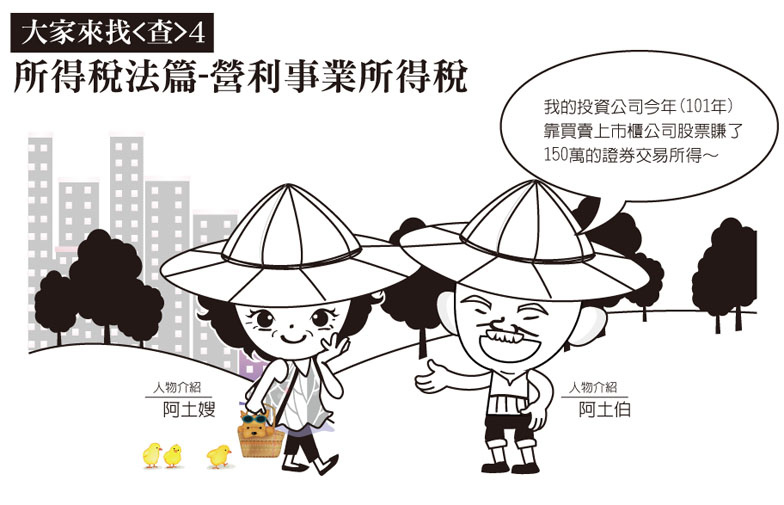

今天要跟大家介紹的是證交所得,以『個人』與『營利事業』名義課稅的不同:

會計師商法部落客 發表在 痞客邦 留言(0) 人氣()

注意事項:

●下列所有考題皆為「 PDF 」格式,您的電腦中必須先安裝「 Adobe Reader 」 中文版這套軟體,才能閱讀。

●如果您尚無這套軟體,請先下載 「 Adobe Reader 」 後,再安裝至您的電腦,才能閱讀下列文件。

●各類測驗試題及解答,係以當時所適用法規為準。嗣後如因法規修訂,致試題不適用或解答有誤時,請讀者自行更正。

會計師商法部落客 發表在 痞客邦 留言(0) 人氣()

| 1. |

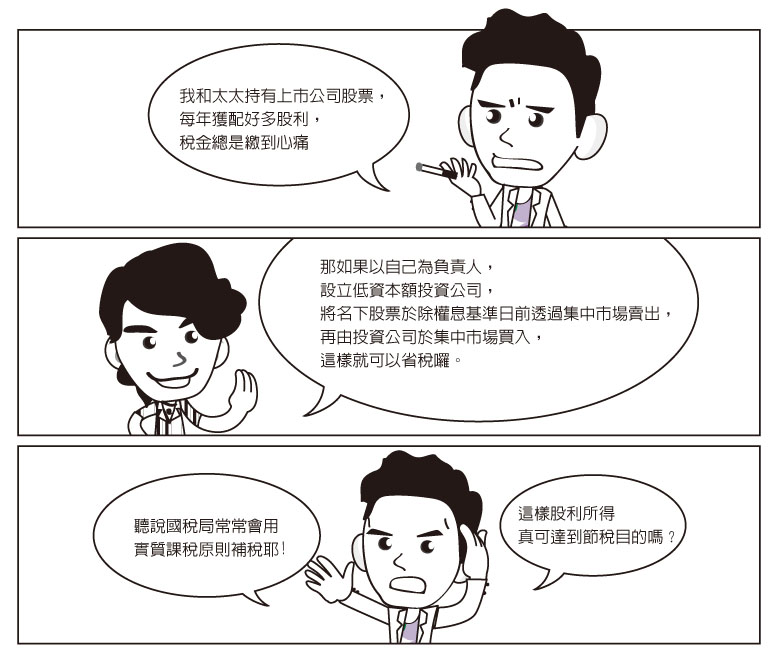

依照所得稅法第66-8條規定,個人或營利事業與國內外其他個人或營利事業、教育、文化、公益、慈善機關或團體相互間,如有藉股權之移轉或其他虛偽之安排,不當為他人或自己規避或減少納稅義務者,稽徵機關為正確計算相關納稅義務人之應納稅額,得報經財政部核准,依查得資料,按實際應分配或應獲配之股利、盈餘或可扣抵稅額予以調整。 |

| 2. |

故文中肯尼之安排,有可能會無法達到節稅效果,甚至所要花費之代價會大於現行之稅捐。 |

會計師商法部落客 發表在 痞客邦 留言(0) 人氣()

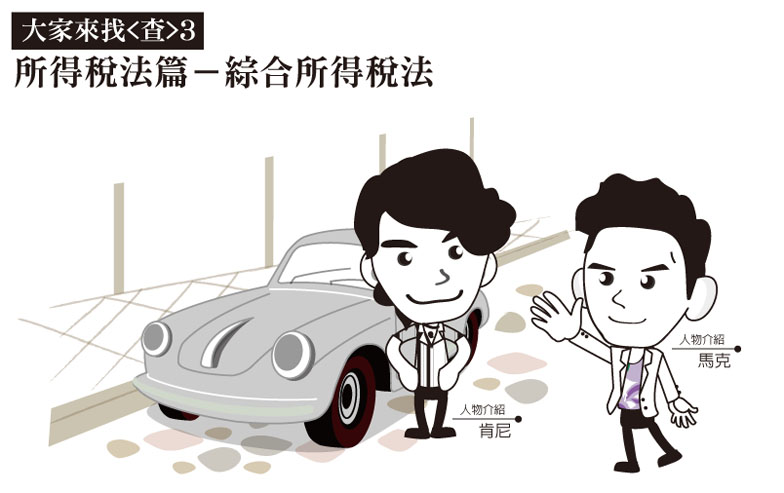

一個資產配置完善的個體,總少不了【投資】這一塊;

而說起投資,又以基金、股票...為國人投資組合中最常見的工具。

今天就要來看看,當獲配股利時,按照以下的做法節稅到底行不行得通呢?

會計師商法部落客 發表在 痞客邦 留言(0) 人氣()

全國法規資料庫,查詢法規最迅速

由法務部、教育部聯合舉辦的第六屆《法規知識王網路闖關競賽》又開跑拉!!

活動時間:8/22-9/20,正E使者等您來挑戰

活動主旨:藉由活動的進行,加深對「全國法規資料庫」的瞭解與應用,並熟悉生活相關法規與規範,建立知法守法的觀念。

活動對象:在學國中、高中職學生及其家長

《全國法規資料庫創意教學競賽》

報名時間:8/20-10/1,正E使者由你來帶頭

活動主旨:使教師從教學設計上帶動學生思考,運用「全國法規資料庫」尋求答案,融入法治教學並實踐於生活中。

活動對象:國中、高中職教師

可惜上述參加條件小編都不符合,好在還有一個FB體驗組,可以測試自己法規的常識及對「全國法規資料庫」熟悉的程度;另外也可以分享到FB抽禮卷喔!!

會計師商法部落客 發表在 痞客邦 留言(0) 人氣()

| 1. |

依照所得稅法第110條第1項規定已依本法規定辦理結算、決算或清算申報,但有漏報或短報情事者,處以所漏稅額二倍以下之罰鍰。 |

| 2. |

且依照所得稅法第14條第1項第5款規定,財產出租,其約定之租金,顯較當地一般租金為低,稽徵機關得參照當地一般租金調整計算租賃收入。 |

| 3. |

故本人建議應該保管及保存該租賃標的物所有之支出,如包括折舊、修理費、地價稅、房屋稅及其附加捐、以出租財產為保險標的物所投保之保險費、購買出租房屋向金融機構借款之利息費用等。年度結算申報採費用率43%或上述費用合計較高者,以降低租金所得之繳納。 |

會計師商法部落客 發表在 痞客邦 留言(0) 人氣()

綜合所得稅-租金篇:

會計師商法部落客 發表在 痞客邦 留言(0) 人氣()

| 1. |

本人及其配偶之直系尊親屬,年滿60歲或無謀生能力者。而年滿70歲之本人、配偶、受扶養親屬,免稅額提高為1.5倍(127,500元)。 |

| 2. |

納稅義務人之子女未滿20歲,或滿20歲以上而因在校就學、身心殘障或無謀生能力,受納稅義務人扶養者。 |

| 3. |

納稅義務人及配偶之同胞兄弟、姐妹未滿20歲,或滿20歲以上因在校就學,或身心殘障,或無謀生能力,受納稅義務人扶養者。 |

| 4. |

納稅義務人其他親屬或家屬,合於民法第一千一百十四條第四款及第一千一百二十三條第三項之規定,未滿二十歲,或滿二十歲以上而因在校就學、身心障礙或無謀生能力,確係受納稅義務人扶養者。 |

| |

【注意兩個必要條件】:

與納稅義務人具有親屬家屬,並以永久共同生活為目的同居一家,且確係受納稅義務人扶養者,均得申報減除免稅額 |

會計師商法部落客 發表在 痞客邦 留言(0) 人氣()